.png)

У посљедње вријеме све чешће чујемо да је ери јефтиног новца дошао крај и да је пред нама вријеме раста каматних стопа што је лоша вијест за грађане, али и за предузећа и за државу. Томе у прилог иде и јучерашњи потез америчког Феда, који је објавио највеће повећање каматних стопа у посљедње 22 године.

И Европска централна банка (ЕЦБ) је већ најавила да ће постепено нормализирати монетарну политику, што такође значи да завршава раздобље ниских каматних стопа које је трајало годинама. Таква могућност остаје отворена након што буде окончан масовни програм откупа обвезница, а то је треће тромјесечје ове године. Након тога економисти очекују подизање каматних стопа, али се још не зна којом динамиком ће се оне повећавати.

Ипак сви су увјерени у једно -вријеме ниских каматних стопа је дефинитивно иза нас.

Зато смо покушали сазнати колико ће се рата кредита увећати, у случају да сте се одлућили за промјењиву каматну стопу, ако порасте кључан параметар -ЕУРИБОР, односно каматна стопа по којој банке у ЕУ позајмљују новац и која је директно условљена стопама ЕЦБ.

У израчуну нам је помогао Милош Грујић, доктор економских наука и садашњи директор Друштва за управљање Пензијским резервним фондом Републике Српске.

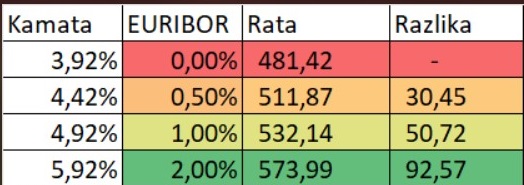

За први примјер смо узели стамбени кредит од 80.000 КМ са роком отплате од 20 година с промјењивом каматном стопом од 3,92 посто, подигнут 1. септембра прошле године.

„Ако дође до повећања ЕУРИБОР за само пола бода, каматна стопа ће посати на 4,42, а рата за 30, 40 КМ, што је увећање на годишњем нивоу од 364,80 КМ“, појашњава Грујић.

У случају већег раста каматних стопа ситуација је сљедећа:

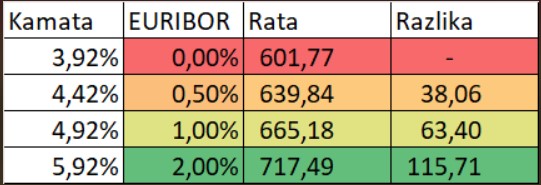

Као други примјер узели смо већи износа стамбеног кредита од 120.000 КМ, отплату од 240 мјесеци и промјењиву стопу од 3,92 посто.У случају раста камата, рата би са садашњих 601, 77 КМ порасла на сљедеће износе:

Као други примјер узели смо већи износа стамбеног кредита од 120.000 КМ, отплату од 240 мјесеци и промјењиву стопу од 3,92 посто.У случају раста камата, рата би са садашњих 601, 77 КМ порасла на сљедеће износе:

Увијек је, каже Грујић боља и сигурнија опција фиксна каматна стопа, међутим она је везана за краћи период отплате, обично 10 година, што је за већину наших грађана чини неприступачнијом.

Увијек је, каже Грујић боља и сигурнија опција фиксна каматна стопа, међутим она је везана за краћи период отплате, обично 10 година, што је за већину наших грађана чини неприступачнијом.

ЕУРИБОР у не тако давној прошлости

Иначе висина ЕУРИБОР-а се у раздобљу од 10 година значајно промијенила и кретала се од 2,15 до 0,17 %, на врхунцу је била чак на 4,70 %.

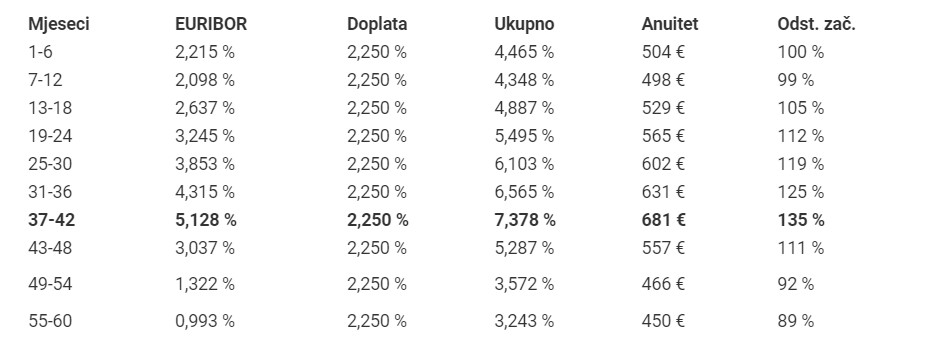

Да би ствар била што јаснија, сликовит приказ даје НЛБ банка за период од јануара 2005. до децембра 2009, када је ЕУРИБОР прилично флуктуирао.

За примјер су узели дугорочни (тридесетогодишњи) стамбени кредит у износу од 100.000,00 ЕУР са референтном каматном стопом шестомјесечни ЕУРИБОР и фиксном доплатом од 2,25 % на годину.

При оваквој динамици референтне каматне стопе, ануитет је у првој половини четврте године отплаћивања кредита био већи од почетног за цијелих 35%, на основу чега се заправо и може одлучили да можемо да приуштимо кредит или не.

При оваквој динамици референтне каматне стопе, ануитет је у првој половини четврте године отплаћивања кредита био већи од почетног за цијелих 35%, на основу чега се заправо и може одлучили да можемо да приуштимо кредит или не.

Бука

Шта Ви мислите о овоме?